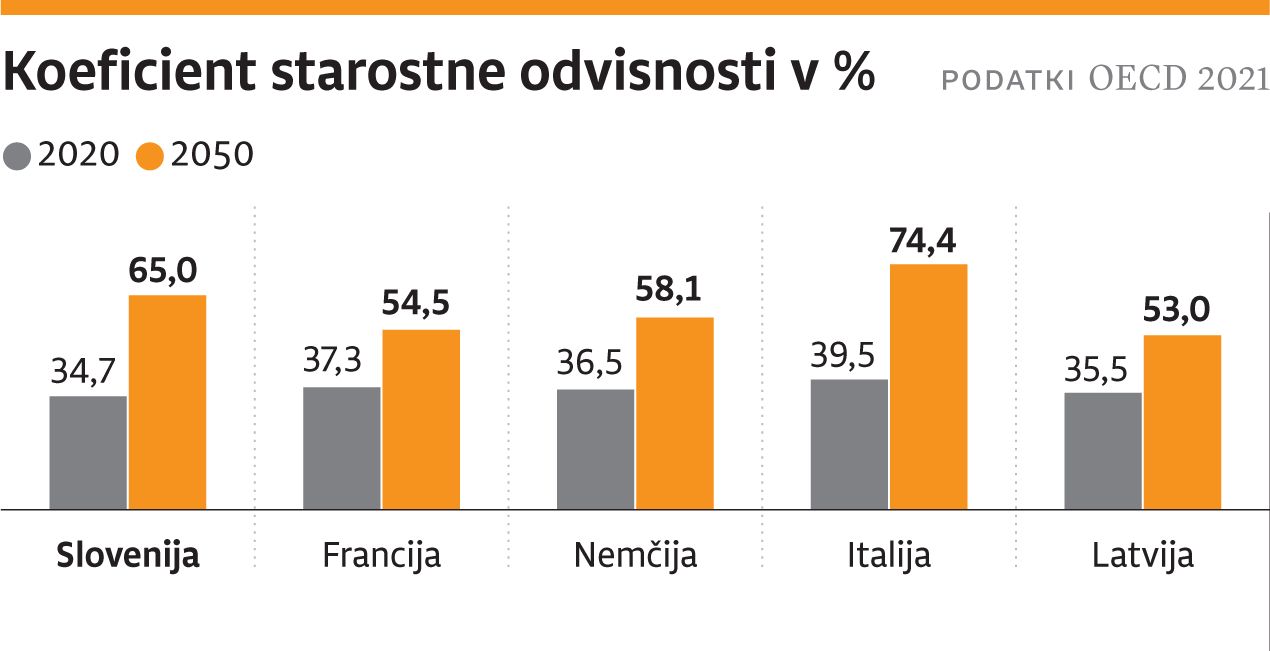

Pri splošnem trenutnem stanju pokojninskega sistema in družbe (hitrost demografskih sprememb, zadolženost države ter splošni življenjski standard) je bila Slovenija podpovprečna, saj je v skupini držav, ki imajo že danes visok delež starejše populacije, ki se bo v prihodnje še povečal. To se jasno pokaže pri povečanju koeficienta starostne odvisnosti, ki nam pove, koliko otrok in starejših prebivalcev je odvisnih od 100 delovno sposobnih, in po podatkih OECD znaša za Slovenijo za leto 2020 koeficient starostne odvisnosti 34,7 odstotka, do leta 2050 pa se bo povečal na 65 odstotkov, kar predstavlja eno največjih povečanj med vsemi članicami Evropske unije. Za primerjavo, na sosednjem Hrvaškem napovedi kažejo povečanje le do 59,2 odstotka, v Nemčiji do 58,1 odstotka in Franciji 54,5 odstotka, med redkimi državami s še slabšim koeficientom je Italija s 74,4 odstotka.

Staranje družbe in dolgoživost imata vedno višjo ceno, ki se delno odraža v višini javnih izdatkov za pokojnine. V Sloveniji danes namenjamo približno 10 odstotkov svojega BDP za izdatke, povezane s pokojninami, kar nas uvršča v zgornji del primerjanih držav v poročilu. Po projekcijah pa bodo izdatki še narasli in ravno Sloveniji OECD napoveduje eno največjih povečanj na približno 16 odstotkov BDP do leta 2050. S tem se uvrščamo na drugo mesto takoj za Italijo.

V poročilu izpostavljajo, da je višina javnih sredstev, ki jih posamezne države namenjajo pokojninam, predvsem politično vprašanje, ki pa bo postalo ob napovedanih povečanjih izdatkov vedno zahtevnejše, saj bo treba dodatna sredstva zagotoviti prek povišanj prispevkov, davkov oziroma najti druge vire. Temu so toliko bolj podvrženi pokojninski sistemi, kjer velika večina prihodkov upokojencev še vedno prihaja le iz prvega javnega pokojninskega stebra. V državah, kot so na primer skandinavske, vedno večji delež prihodkov upokojencev predstavljajo dodatni dohodki iz tako imenovanega drugega in tretjega pokojninskega stebra, ki sta zasnovana na kapitalski osnovi, kjer prihodke dobivamo na podlagi naložb iz pokojninskih skladov. Učinki tega, da so se vplačila zaposlenih v kapitalskih pokojninskih sistemih investirala, so ogromni in po ocenah zadnjega poročila International Finance Corporation in Ernst & Young kar 66 odstotkov izplačila zaposlenih v pokoju predstavljajo donosi naložb. Na tak način si upokojenci zagotovijo tudi prihodke iz različnih virov, ne le iz javne pokojninske blagajne. To je pomembno vplivalo tudi na razvrstitev v drugi skupini parametrov, ki so se nanašali na vzdržnost posameznega pokojninskega sistema. Torej, kakšna je dolgoročna sposobnost pokojninskega sistema posamezne države, da bo tudi čez leta sposoben zagotavljati dovolj visoke prihodke na javnofinančno vzdržen način. Slovenija je zaradi napovedanega visokega dviga javnih izdatkov za pokojnine ponovno prejela slabe ocene.

Dvig delovno aktivne dobe?

Ko govorimo o finančni vzdržnosti javnih pokojninskih sistemov, je treba upoštevati tudi finančno breme plačnikov prispevkov – v Sloveniji plačujejo prispevke za obvezno pokojninsko in invalidsko zavarovanje tako delodajalci kot zaposleni in skupaj znašajo 24,35 odstotka bruto plače zaposlenega. Ob napovedanih povečanih izdatkih je na mestu vprašanje, kdo bo pokril dodatne prispevke, saj avtorji poročila izpostavljajo, da zvišanje prispevnih stopenj ne pomeni samo povečanja stroškov dela, ampak lahko sproži tudi beg na neformalni trg dela in izogibanje plačevanju prispevkov. Ob tem je nujno upoštevati, koliko časa zaposleni vplačujejo prispevke, kar je povezano z obdobjem njihove delovne aktivnosti. Kot izpostavlja mag. Žiga Vižintin iz Pokojninske družbe A: »Za Slovenijo velja, da glede na druge evropske države pozno vstopamo na trg delovne sile oziroma po domače povedano – dolgo študiramo in na drugi strani zgodaj izstopamo s trga delovne sile oziroma se zgodaj upokojujemo. Rezultat tega je, da imamo kratko obdobje delovne aktivnosti, v katerem plačujemo prispevke, med katerimi so tudi prispevki za pokojninsko in invalidsko zavarovanje. V zadnjih letih se je sicer rahlo izboljšal delež starejših, ki so še delovno aktivni, vendar še nismo blizu državam severno od nas, s katerimi se radi primerjamo.« V poročilu med ukrepi, kako lahko posamezne države to izboljšajo, avtorji navajajo dvig zahtevane upokojitvene starosti, ki se lahko samodejno veže na prihodnje dvige pričakovane življenjske dobe, uvedbo spodbud za podaljševanje delovne aktivnosti starejših in različne možnosti delne delovne aktivnosti starejših.

Nujne zakonodajne spremembe

Še zadnji sklop parametrov je obravnaval vprašanje primernosti dohodkov, ki jih danes zagotavljajo pokojninski sistemi. Tukaj se je naša država odrezala bolje kot pri preostalih dveh sklopih. Razlog je relativno visoka stopnja nadomestitev pokojnin. Zaposleni z nižjimi dohodki imajo v Sloveniji nadomestitev približno 95 odstotkov, zaposleni s povprečnimi dohodki nekaj nad 60 odstotki in pokritost oziroma vključitev zaposlenih, ki so v večini vključeni v prvi javni pokojninski steber s plačilom obveznih prispevkov. V drugi pokojninski steber, ki ga večinoma predstavljajo kolektivni pokojninski načrti delodajalcev, pa je vključenih približno 60 odstotkov zaposlenih. Tudi tukaj imamo po besedah Vižintina še veliko prostora: »Z odločnejšo podporo države bi lahko stopnje vključenosti v drugi pokojninski steber dvignili nad 90 odstotkov. Ni potrebe, da ga naredimo obveznega, saj lahko zelo podobne rezultate na mehkejši način dobimo z uvedbo samodejne vključitve v pokojninske načrte po vzoru Velike Britanije, kjer so bili vsi zaposleni postopoma vključeni v pokojninske načrte prek svojih delodajalcev, vsak pa je ohranil pravico do izstopa. Danes, po desetih letih, v Veliki Britaniji za pokojnino varčuje dodatnih 10,7 milijona zaposlenih, kar je ogromna številka. Prepričan sem, da bi lahko podobne odstotke vključenosti dosegli tudi v Sloveniji. Zasnovo imamo dobro, v obstoječe pokojninske sklade je vključena dobra polovica zaposlenih, pokojninski skladi so prestali vse dosedanje finančne krize in dobro upravljali prihranke članov svojih pokojninskih načrtov in z navedeno politiko samodejne vključitve bi lahko stopnje vključenosti dvignili proti 90 odstotkom. To bi pomenilo, da bi velika večina zaposlenih v prihodnje ob upokojitvi prejemala poleg javne še dodatno pokojnino, s katero bi si izboljšala življenjski standard. Cilj nove pokojninske reforme bi moral biti, da bi bila vsota javne in dodatne pokojnine čim bližje naši zadnji plači pred upokojitvijo.«

Predstavljena raziskava zavarovalnice Allianz ima specifične kriterije za razvrščanje pokojninskih sistemov. Slovenski pokojninski sistem se dobro odreže glede na današnje višine pokojnin, ki jih zagotavlja. Slabše pa nam kaže pri zagotavljanju teh na dolgi rok – seveda ob predpostavki, da ne pride do zakonodajnih sprememb, ki so pri nas napovedane za naslednje leto. Še v tem letu naj bi minister Luka Mesec predstavil konkretna izhodišča prihodnje pokojninske reforme, ki naj bi bila tudi zaradi zavez Evropski uniji v naslednjem letu poslana v parlamentarno proceduro in naj bi začela veljati z januarjem 2025. Na to, kaj nam bo prinesla, pa bomo morali počakati še nekaj mesecev.